ประกันภัยภาคสมัครใจ มีให้เลือกตามกำลังและความเหมาะสมของลูกค้า ประกันภัยที่นำมาให้ทราบนี้เป็น ประกันภัยยอดนิยมที่มีผู้เลือกใช้มากที่สุดค่ะ สอบถามรายละเอียดเพิ่มได้นะค่ะ

หมวดหมู่: ประกันภัย

ความรู้เกี่ยวกับประกันภัย

ประเภทของประกันภัยรถยนต์

1. การประกันภัยภาคบังคับ

การประกันภัยรถยนต์ภาคบังคับ หรือที่คนส่วนใหญ่เรียกกันว่า “ประกัน พ.ร.บ.” เป็นการประกันภัยที่กฏหมายบังคับให้รถทุกคัน ทุกประเภท ต้องทำประกันภัย (ตามพระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ พ.ศ. 2535) เพื่อให้ความคุ้มครองและให้ความช่วยเหลือแก่ประชาชนผู้ประสบภัยจากรถ ซึ่งได้รับความเสียหายแก่ชีวิต ร่างกาย ให้ได้รับการชดใช้ค่าเสียหายและค่าเสียหายเบื้องต้นอย่างทันท่วงที และเป็นหลักประกันแก่สถานพยาบาลทุกแห่งว่าได้รับค่ารักษาพยาบาลในกรณีที่ให้ การรักษาแก่ผู้ประสบภัยจากรถแน่นอน

2. การประกันภัยภาคสมัครใจ

การประกันภัยประกันภัยรถยนต์ซึ่งเป็นการตกลงกันระหว่างผู้ซื้อ (ผู้เอาประกัน) และผู้ขาย (บริษัทประกันภัย) โดยเป็นการเลือกซื้อความคุ้มครองประกันภัยตามความต้องการที่เหมาะสมของผู้ ซื้อ (ผู้เอาประกันภัย )

การประกันภัยรถยนต์แบ่งออกเป็น 2 ประเภท

- การประกันภัยประเภทไม่ระบุชื่อผู้ขับขี่ จะคุ้มครองความเสียหายต่อรถยนต์ที่เกิดขึ้นจากการใช้หรือขับขี่โดยได้รับ ความยินยอมจากผู้เอาประกันภัย

- การประกันภัยประเภทระบุชื่อผู้ขับขี่ จะคุ้มครองความเสียหายต่อรถยนต์ที่เกิดขึ้นในขณะที่บุคคลที่ระบุชื่อใน กรมธรรม์เป็นผู้ขับขี่ แต่ถ้าไม่ใช้ผู้เอาประกันภัยต้องเข้าร่วมรับผิดชอบต่อ ความเสียหายส่วนแรก ด้วย

2.1 กรมธรรม์ประเภทสมัครใจ ประเภท 1

- ความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก และผู้โดยสารในรถ

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความเสียหายของตัวรถยนต์คันเอาประกันภัย

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์คันเอาประกันภัย

2.2 กรมธรรม์ประเภทสมัครใจ ประเภท 2

- ความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก และผู้โดยสารในรถ

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์คันเอาประกันภัย

2.3 กรมธรรม์ประเภทสมัครใจ ประเภท 3

- ความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก และผู้โดยสารในรถ

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

2.4 กรมธรรม์ประเภทสมัครใจ ประเภท 4

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

2.5 กรมธรรม์ประเภทสมัครใจ ประเภท 5

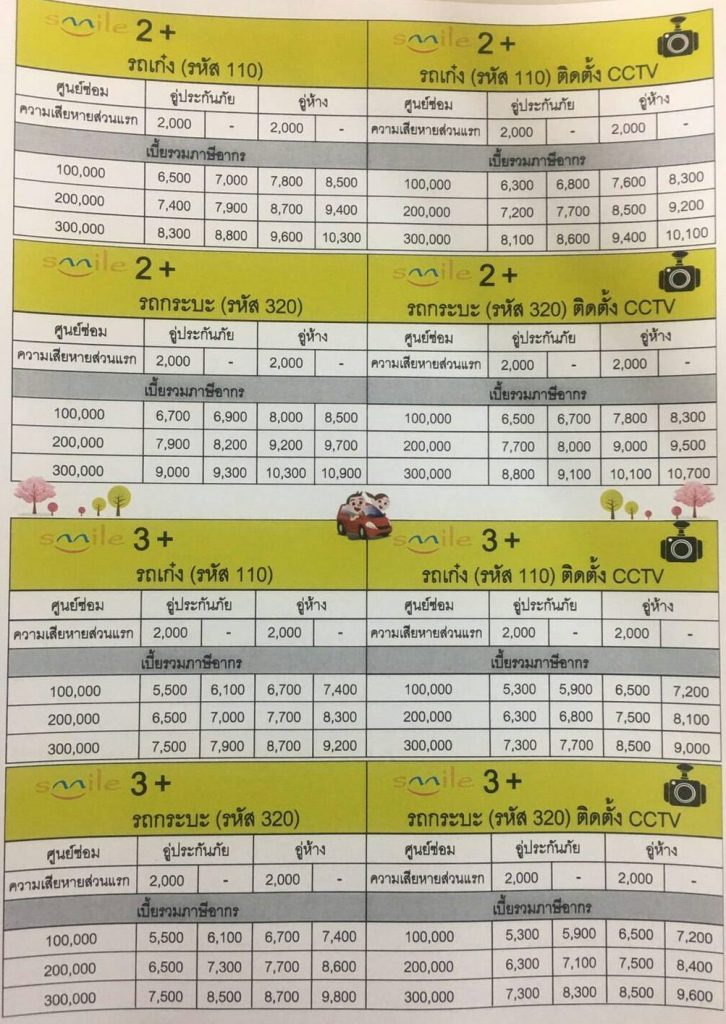

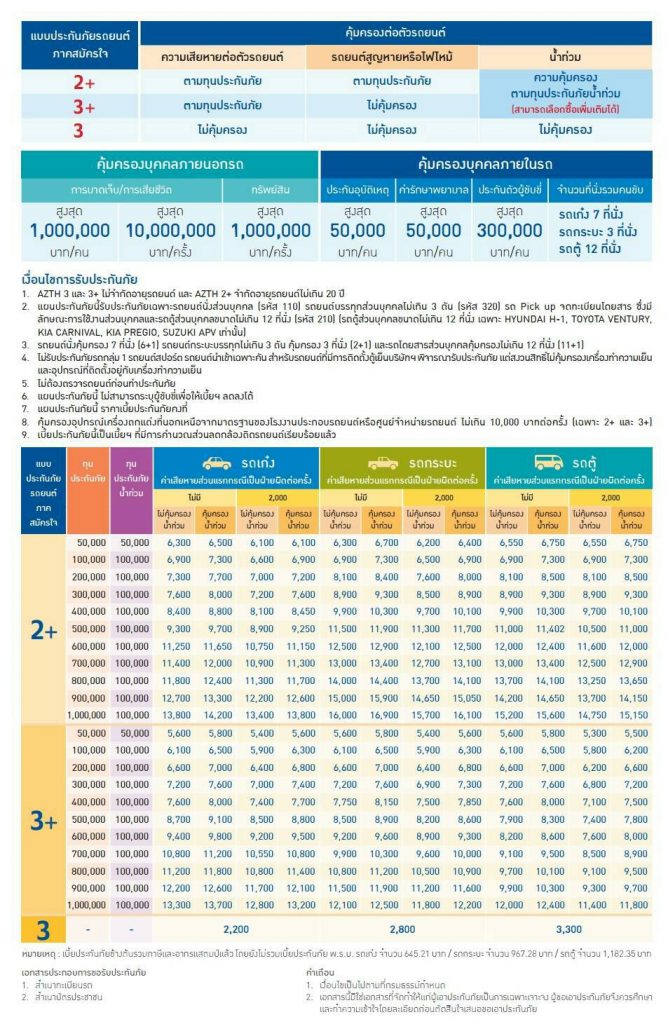

แบบประกัน 2 พลัส ( 2+ )

- ความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก และผู้โดยสารในรถ

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความ รับผิดต่อความเสียหายของตัวรถยนต์คันเอาประกันภัย กรณีชนกับยานพาหนะทางบก (กรณีชนกับยานพาหนะทางบกและเป็นฝ่ายผิด จะต้องรับผิดชอบความเสียหายส่วนแรกต่อความเสียของตัวรถยนต์ผู้เอาประกันภัย ไม่เกิน 2,000 บาท)

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์คันเอาประกันภัย

แบบประกัน 3 พลัส ( 3+ )

- ความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก และผู้โดยสารในรถ

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความ รับผิดต่อความเสียหายของตัวรถยนต์คันเอาประกันภัย กรณีชนกับยานพาหนะทางบก (กรณีชนกับยานพาหนะทางบกและเป็นฝ่ายผิด จะต้องรับผิดชอบความเสียหายส่วนแรกต่อความเสียของตัวรถยนต์ผู้เอาประกันภัย ไม่เกิน 2,000 บาท)

|

ตารางเปรียบเทียบความคุ้มครองสำหรับประกันภัยภาคสมัครใจประเภทต่างๆ |

|||||||

|

ประเภทประกันภัย |

ความคุ้มครองประเภทต่างๆ |

อนุสัญญาหรือเอกสารแนบท้าย |

|||||

|

ความรับผิดต่อชีวิตร่างกาย |

ความรับผิดต่อทรัพย์สิน |

ความเสียหาย |

ความสูญหายและไฟไหม้ |

อุบัติเหตุส่วนบุคคล |

ค่ารักษาพยาบาล |

ประกันตัวผู้ขับขี่ |

|

|

1 |

X |

X |

X |

X |

X |

X |

X |

|

2 |

X |

X |

X |

X |

X |

X |

|

|

3 |

X |

X |

X |

X |

X |

||

|

4 |

X |

||||||

|

5 (2+) |

X |

X |

X * |

X |

X |

X |

X |

|

5 (3+) |

X |

X |

X * |

X |

X |

X |

|

* กรณีที่ชนกับยานพาหนะทางบกและเป็นฝ่ายผิด จะต้องรับผิดชอบค่าเสียความเสียหายส่วนแรกต่อตัวรถยนต์ผู้เอาประกันภัยไม่เกิน 2,000 บาท

ความคุ้มครองต่างๆ สำหรับประกันภัยรถยนต์

1. ความรับผิดต่อบุคคลภายนอก

บริษัท ผู้รับประกันภัยจะเข้ารับผิดชอบค่าสินไหมทดแทนให้แก่บุคคลภายนอก หากความเสียหายที่เกิดขึ้นแก่บุคคลภายนอกนั้น ผู้เอาประกันภัยเป็นฝ่ายที่ต้องรับผิดตามกฎหมาย ซึ่งความคุ้มครองในส่วนนี้จะแบ่งเป็น

1.1 ความเสียหายต่อชีวิต ร่างกาย หรืออนามัย

ซึ่ง จะคุ้มครองความรับผิดต่อความบาดเจ็บ มรณะ โดยบุคคลภายนอกที่ได้รับความคุ้มครองในส่วนนี้ จะรวมทั้งบุคคลที่อยู่ภายนอกรถยนต์คันเอาประกันภัย และบุคคลภายนอกที่โดยสารอยู่ในหรือกำลังขึ้น หรือกำลังลงจากรถยนต์คันเอาประกันภัย โดยจะคุ้มครองเฉพาะจำนวนเงินค่าเสียหายส่วนที่เกินกว่าจำนวนเงินสูงสุดตาม กรมธรรม์คุ้มครองผู้ประสบภัยจากรถ (พรบ.) ยกเว้น ผู้ขับขี่รถยนต์คันเอาประกันภัยในขณะเกิดอุบัติเหตุ รวมทั้งคู่สมรส บิดา มารดา บุตร ลูกจ้างในขณะปฏิบัติงานของผู้ขับขี่

1.2 ความเสียหายต่อทรัพย์สิน

บริษัท ประกันภัยจะรับผิดชอบค่าสินไหมทดแทนความเสียหายต่อทรัพย์สินบุคคลภายนอกตาม ความเสียหายที่แท้จริง แต่ไม่เกินจำนวนเงินเอาประกันภัย ยกเว้น เป็นทรัพย์สินของผู้ขับขี่รถยนต์คันเอาประกันภัยในขณะเกิดอุบัติเหตุ รวมทั้งคู่สมรส บิดา มารดา บุตรของผู้ขับขี่

2. รถยนต์เสียหาย สูญหาย ไฟไหม้

2.1 ความเสียหายต่อรถยนต์

ความ คุ้มครองต่อความเสียหายต่อรถยนต์ โดยบริษัทประกันภัยจะชดเชยค่าสินไหมทดแทนความเสียหายในระยะเวลาเอาประกันภัย รวมทั้งอุปกรณ์เครื่องตกแต่ง หรือสิ่งที่ติดประจำอยู่กับตัวรถยนต์

2.2 ความเสียหายส่วนแรก

เงื่อนไข ของผู้เอาประกันภัยจะเข้าร่วมรับผิดต่อความเสียหายที่เกิดขึ้นตามจำนวนเงิน ที่ระบุในกรมธรรม์ สำหรับกรณีที่รถคันเอาประกันภัยเป็นฝ่ายก่อให้เกิดความเสียหาย

2.3 รถยนต์สูญหายไฟไหม้

การ สูญหายจะรวมถึงการสูญหายทั้งคัน สูญหายบางส่วน สูญหายจากการลักทรัพย์ของลูกจ้าง หรือบุคคลใดเป็นผู้ลักทรัพย์ก็ตาม การเสียหายของรถยนต์ที่เกิดจากไฟไหม้ ไม่ว่าจะเป็นการไหม้ด้วยตัวของมันเอง หรือเป็นการไหม้ที่เป็นผลสืบเนื่องมาจากสาเหตุอื่นใดก็ตาม

3. ความคุ้มครองตามเอกสารแนบท้าย (อนุสัญญา)

3.1 อุบัติเหตุส่วนบุคคล

คุ้ม ครองความบาดเจ็บจากอุบัติเหตุของผู้ขับขี่หรือผู้โดยสารรถยนต์คันเอาประกัน ภัย หากความบาดเจ็บที่ได้รับเป็นผลให้บุคคลนั้นเสียชีวิต สูญเสียอวัยวะ ทุพพลภาพถาวร หรือทุพพลภาพชั่วคราว โดยบริษัทประกันภัยจะชดใช้ค่าสินไหมทดแทน เป็นจำนวนเงินเอาประกันภัยที่ระบุไว้

3.2 ค่ารักษาพยาบาล

คุ้ม ครองความบาดเจ็บจากอุบัติเหตุของบุคคลที่อยู่ในรถยนต์คันเอาประกันภัย หากความบาดเจ็บเป็นผลให้ต้องเข้ารับการรักษาพยาบาล โดยบริษัทประกันภัยจะจ่ายค่ารักษาพยาบาล ค่าบริการทางการแพทย์ ค่าผ่าตัด ค่าโรงพยาบาล ตามจำนวนเงินที่จ่ายจริง แต่ไม่เกินจำนวนเงินเอาประกันภัยที่ระบุไว้

3.3 การประกันตัวผู้ขับขี่

กรณี ที่ผู้เอาประกันภัย หรือผู้ขับขี่ได้รับความยินยอมจากผู้เอาประกันภัย นำรถยนต์คันเอาประกันภัยไปใช้และเกิดอุบัติเหตุ ซึ่งเป็นผลให้ถูกควบคุมตัวไว้ในคดีอาญา ทั้งในชั้นพนักงานสอบสวน พนักงาน อัยการ หรือศาล (จนถึงศาลฎีกา) โดยบริษัทต้องทำการประกันตัวผู้เอาประกันภัย หรือผู้ขับขี่โดยไม่ชักช้า ในวงเงินไม่เกินจำนวนเงินเอาประกันภัยที่ระบุไว้

4. ส่วนลดระบุอายุผู้ขับขี่

เป็น การคุ้มครองความรับผิดหรือความเสียหายต่อรถยนต์คันเอาประกันกันภัย ในกรณีที่บุคคลที่ระบุชื่อเป็นผู้ขับขี่ (กรณีถ้าไม่ใช่ผู้เอาประกันภัยต้องเข้าร่วมรับผิดต่อความเสียหาย) เฉพาะรถยนต์ที่ใช้ส่วนบุคคลเท่านั้น โดยแบ่งเป็น 4 ระดับอายุ คือ

- ช่วงอายุ 18 – 24 ปี ส่วนลด 5%

- ช่วงอายุ 25 – 35 ปี ส่วนลด 10%

- ช่วงอายุ 36 – 50 ปี ส่วนลด 15%

- ช่วงอายุเกิน 50 ปีขึ้นไป ส่วนลด 20%

5. ส่วนลดความเสียหายส่วนแรก

เป็น ข้อตกลงระหว่างบริษัทประกันภัยกับผู้เอาประกันภัย สำหรับค่าความเสียหายส่วนแรกของทรัพย์สินบุคคลภายนอก และ/หรือความเสียหายส่วนแรกของความเสียหายต่อรถยนต์

6. ส่วนลดกลุ่ม

กรณีที่ผู้เอาประกันภัยมีรถยนต์ที่เอาประกันภัยไว้กับบริษัทประกันภัยตั้งแต่ 3 คันขึ้นไป จะได้รับส่วนลดเบี้ยประกันภัยกลุ่ม 10%

7. ส่วนลดประวัติดี

ส่วนลดตามหลักเกณฑ์ส่วนลดเบี้ยประกันภัยประวัติดี ซึ่งคำนวณจากประวัติปีที่ผ่านมา

นำสิน ประกันภัย

ก่อตั้งเมื่อ

ก่อตั้งเมื่อ

ทุนจดทะเบียน

จุดเด่นของบริษัท

พุทธธรรม ประกันภัย

ก่อตั้งเมื่อ

ก่อตั้งเมื่อ

ทุนจดทะเบียน

จุดเด่นของบริษัท

นวกิจ ประกันภัย

ก่อตั้งเมื่อ

ก่อตั้งเมื่อ

ทุนจดทะเบียน

จุดเด่นของบริษัท

นิวแฮมเชอร์อินชัวรันส์

ก่อตั้งเมื่อ

ก่อตั้งเมื่อ

ทุนจดทะเบียน

จุดเด่นของบริษัท

ไทยประกันสุขภาพ

ก่อตั้งเมื่อ

ก่อตั้งเมื่อ

ทุนจดทะเบียน

จุดเด่นของบริษัท

ไทยเศรษฐกิจ ประกันภัย

ก่อตั้งเมื่อ

ก่อตั้งเมื่อ

ทุนจดทะเบียน

จุดเด่นของบริษัท

ประกันคุ้มภัย

ก่อตั้งเมื่อ

ก่อตั้งเมื่อ

บริษัท ประกันคุ้มภัย จำกัด (มหาชน) ก่อตั้งเมื่อวันที่ 12 กันยายน พ.ศ. 2484

ทุนจดทะเบียน

ทุนจดทะเบียนเริ่มแรก 1,000,000 บาท

จุดเด่นของบริษัท

คุณยงยุทธ บวรวนิชยกูร กรรมการผู้จัดการ บริษัท ประกันคุ้มภัย จำกัด (มหาชน) ประกาศเมื่อวันที่ 21 ตุลาคม 2541 ว่า บมจ. แลนด์ แอนด์ เฮ้าส์ และธนาคารไทยพาณิชย์ จำกัด(มหาชน) สองผู้ถือหุ้นของบริษัทฯ ได้ตกลงเซ็นสัญญาแบ่งสัดส่วนการถือครองหุ้นของบริษัทฯ จำนวนประมาณ 20% ให้กับบริษัท NHCT LIMITED (บริษัทในเครือNRMA INSURANCE) ซึ่งเป็นบริษัทประกันภัยชั้นนำจากประเทศออสเตรเลีย เริ่มดำเนินการตั้งแต่ปี พ.ศ.2463 ณ สิ้นปี 2540 มีสินทรัพย์รวม 6,605 ล้านเหรียญออสเตรเลีย มีเบี้ยประกันภัยรับรวม 1,733 ล้านเหรียญออสเตรเลีย (อัตราแลกเปลี่ยนโดยประมาณ 1 เหรียญออสเตรเลีย เท่ากับ 25 บาท) ภายใต้หลักการยึดมั่นในการบริการที่ดีให้กับลูกค้าทุกคนอย่างทั่วถึง และการทำวิจัยเพื่อพัฒนาผลิตภัณฑ์อยู่ตลอดเวลา จึงทำให้ NRMA ได้รับการตอบรับจากประชาชนผู้ซื้อประกันภัยในประเทศออสเตรเลีย เป็นเวลามาช้านาน ความมั่นคงและความน่าเชื่อถือนี้พิสูจน์ได้จากการได้รับการจัดอันดับ ความน่าเชื่อถือจาก Standard & Poor ดังนี้ – ความสามารถในการชำระค่าสินไหมทดแทน AA+ – ความสามารถในการชำระคืนเงินกู้ระยะสั้น A1+ – ความสามารถในการชำระคืนเงินกู้ระยะยาว AA+

ศรีอยุธยา เจนเนอรัล ประกันภัย

ก่อตั้งเมื่อ

ก่อตั้งเมื่อ

ทุนจดทะเบียน

จุดเด่นของบริษัท